时间: 2023-12-26 22:49:00 | 作者: 滚筒输送机

公司是国内较早进入植脂末产品领域的企业,自成立以来始终深耕于以植脂末为核心的食品原料及配料的研发、生产和销售,目前产品涵盖植脂末(粉末油脂)、咖啡、其他固体饮料等。

据 2021 年半年报,公司为千余家公司可以提供植脂末等产品,通过为客户提供定制化的食品原料研发,满足那群消费的人的多元化需求,公司植脂末产品在现调饮品领域已确立较为领先的市场地位。

公司将持续聚焦于现有核心业务的内生式增长,未来将继续坚持植脂末、咖啡、其他固体饮料等产品协同发展的战略,为客户提供安全、健康、优质、美味的产品,并以优良的产品的质量、先进的研发技术、个性化的定制服务奠定了良好的市场地位。

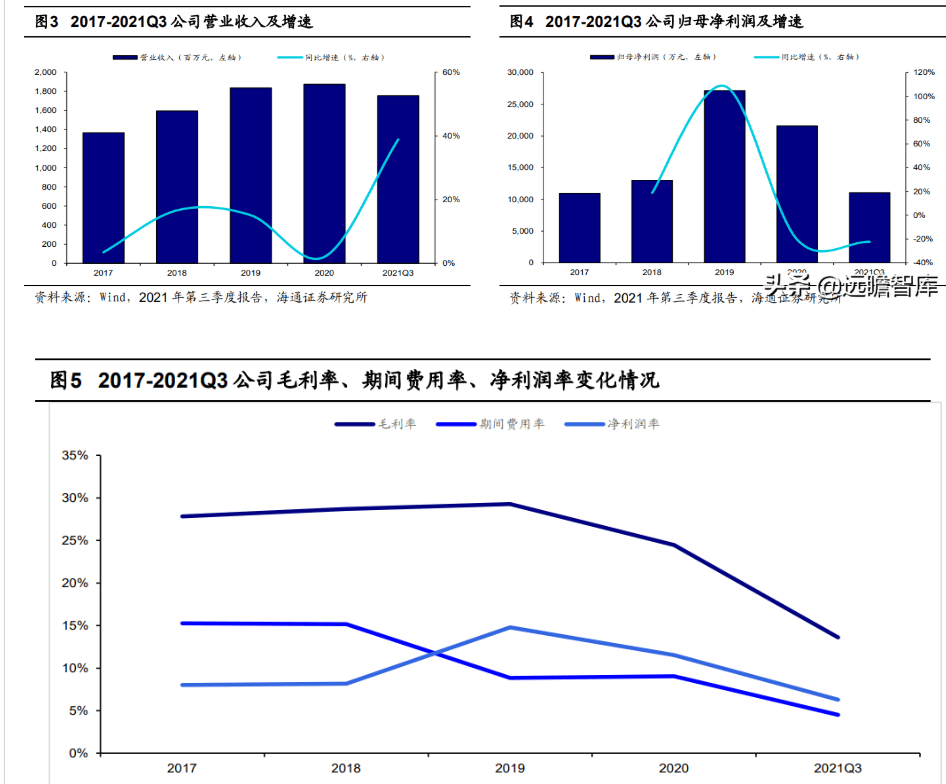

2021 年 1-9 月,受益于现制茶饮市场的发展带动了公司餐饮连锁类客户销售额的增长,公司实现营业收入 17.5 亿元(YOY=38.9%),实现归母净利润 1.1 亿元,业务规模继续保持快速成长。

(1)据奈雪的茶招股说明书援引灼识咨询报告,中国现制奶茶行业市场规模从 2015 年的 422 亿元增至 2020 年的 1136 亿元,预计到 2025 年将达到 3400 亿元,期间 CAGR 为 24.5%,市场规模扩张明显。

现制奶茶中高价格段茶饮以喜茶、奈雪的茶为主,其中喜茶门店数量在 2020 年达到了 695 家,全年新增门店 304 家,门店数量增长 77.7%。

奈雪的茶门店数量从 2017 年的 44 家扩张至 2021 年 6 月 30 日的 578 家。中价格段茶饮有书亦烧仙草、茶百道、CoCo 都可、沪上阿姨等,其中书亦烧仙草有 7000+门店,茶百道有 5000+门店,低价格段茶饮以蜜雪冰城为主,2020 年 6 月,蜜雪冰城门店数量突破 10000 家,截至 2021 年 10 月 1 日,蜜雪冰城门店突破 20000 家。

(2)据 2021 咖啡行业白皮书,2021年我国现磨咖啡市场将突破 600 亿元,并保持 20%的年化增长率。

过去,中国现磨咖啡市场主要是以星巴克为代表的大型连锁品牌,近年来,以瑞幸为代表的互联网咖啡品牌,Seesaw 为代表的精品咖啡品牌及众多另外的品牌包括 Manner、M Stand 等频繁入局。

在门店数量上,瑞幸咖啡从 2020 年的 4507 家增长至 2021 年 7 月 31 日的 5323 家。Seesaw 于 2021 年 7 月底的门店数量为 30+,2021 年底店铺数量目标为 100+。与此同时,便利店咖啡业态也逐步增长,如便利蜂以“不眠海”饮品站切入,截至 2021 年 7 月 30 日,三个月内便利蜂开出了 258 家“不 眠海”,2021年底预计开出 1500 家。

(3)据前瞻产业研究院发布的《2020-2025年中国植物蛋白饮料行业市场需求与投资规划分析报告》,未来几年植物奶行业的年均增速有望保持在 20%以上,预计到2025年植物奶市场规模超千亿元。而据 TMIC 发布的《2020植物蛋白饮料创新趋势》,2020年我国植物蛋白饮料市场快速地发展,其线%,远超其他饮料品类。

据魔镜市场情报数据,2021 年 Q1 期间,在淘宝天猫平台销售燕麦奶的品牌共有 50+个,相较于去年同期增长了 152%。

公司是国内较早进入植脂末产品领域的企业,据 2021 年半年度报告援引中国饮料工业协会出具的证明,2019 年度公司植脂末产品产量在国内同行业中排名前三,另据公司信息,2018 年公司植脂末产品营销售卖规模在国内市场的占有率为 14.33%,在出口市场的占有率为 26.85%。

凭借突出的研发能力、稳定的产品质量、完善的制造体系以及广泛的营销服务网络,公司植脂末已成为国内外奶茶、咖啡等领域具有较高知名度的原料产品,下游客户涵盖 CoCo 都可、85°C、沪上阿姨、古茗、益禾堂、蜜雪冰城、茶百道、瑞幸、喜茶、奈雪の茶、Seesaw、连咖啡、海底捞等诸多茶饮及餐饮品牌客户以及香飘飘、统一、娃哈哈、联合利华等知名食品制造业企业。

据公司 2021 年半年报,公司为千余家公司可以提供植脂末等产品,门店数量超越 1000 家的连锁类客户数量已超过 9 个。

2021 年 1-9 月,公司植脂末产品的出售的收益为 13.5 亿元,较上年同期增加 40.2%,提速较为显著。

2017-2019 年,公司植脂末产品的销量分别为 12.23 万吨/13.52 万吨/14.43 万吨(期间CAGR=8.62%),销售单价分别为 10.23 元/kg、10.09 元/kg、10.37 元/kg,整体呈上涨的趋势。 公司植脂末产品最重要的包含奶茶用植脂末、咖啡用植脂末、烘焙用植脂末等。

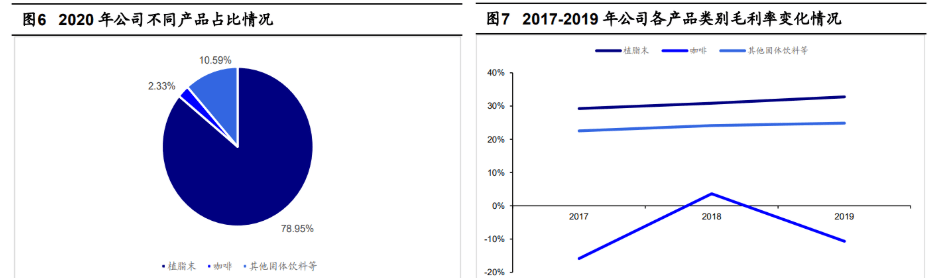

2020 年 1-9 月,奶茶用植脂末/咖啡用植脂末/其他植脂末产品收入占比分别为 59.3%/18.1%/7.8%,其中,奶茶用植脂末收入占比最高,为主要的植脂末产品。

(1)奶茶植脂末方面,一方面奶茶行业的快速发展驱动公司产品需求量的提升(一线 线城市增速很快),另一方面因为最终产品研发的参与度较高,因此其销售均价平稳增长。

随着东南亚市场持续拓展,公司有关产品得到客户的充分认可。2017-2019 年,咖啡用植脂末出售的收益分别达到 3.7/4.9/3.9 亿元,CAGR 达到 2.7%,毛利率从 2017 年的 26.2%增至 2019 年的 32.5%。

此外公司自主研发的冷溶植脂末、发泡植脂末、耐酸植脂末等产品已进入量产阶段,零糖植脂末产品也将进入量产阶段,同时已开发出诸如葵花籽油粉、亚麻籽油粉、中碳链脂肪酸(MCT)粉末油脂、零糖、低糖等粉末植物油脂产品。

据公司信息,公司超过 70%的营业收入来源于零反脂产品,并拟于 2022 年末前,以基于精炼代可可脂生产的零反脂植脂末全面替代基于氢化大豆油生产的含反脂植脂末产品。

我们认为公司在植脂末领域具有较强竞争优势,同时不断推出新品,受益于下游现 制茶饮行业的加快速度进行发展,以及海外市场的持续拓展,看好公司本块业务继续保持较好成 长。

公司咖啡产品最重要的包含速溶咖啡粉、三合一咖啡饮料、冷萃咖啡液、烘焙咖啡豆、研磨咖啡粉、咖啡浓缩液、冻干咖啡等。

2020 年 1-9 月,速溶咖啡粉/三合一咖啡饮料/冷萃咖啡液出售的收益占比分别为 61.2%/10.8%/24.2%,其中,速溶咖啡粉收入占比最高,为主要的咖啡产品。

(3)而冻干咖啡产品则是公司冷萃咖啡产品后,对精品咖啡市场的进一步布局。

2017-2019 年公司咖啡产品业务出售的收益分别为 0.33/0.92/0.59 亿元,对应 CAGR 为 33.71%,其中 2019 年公司咖啡产品收入占比较 2018 年下降的原因主要系公司将咖啡业务转移至子公司金猫咖啡进行独立运作,受咖啡生产及出口相关许可证照切换及变更影响,当期咖啡类产品的产销量整体有所下降。

我们认为包括现磨咖啡在内的咖啡行业整体保持比较高景气度,看好公司咖啡相关业务实现高速成长。

公司固体饮料最重要的包含茶固体饮料、风味固体饮料、植物蛋白固体饮料及可可固体饮料等。此外,公司还推出一些定制化的创新产品,如晶花奶油及奶基底、晶花甜品小料即食冻系列新产品、燕麦奶、椰浆等植物基系列新产品等。

公司自主研发的以燕麦为原料的植物基产品“艿大师”燕麦奶,现已推向市场,公司将依据市场情况,持续推广有关产品。艿大师燕麦奶精选澳洲优质燕麦,能更好地与咖啡相融合,吸引了一些咖啡用户。

公司的研发重点是植物基和咖啡,在植物基研发方向上,公司与科研机构展开深度合作,包括燕麦的选型、加工、工艺和市场数据收集。

据公司信息,目前公司正在研发的项目中包括对燕麦乳/米乳/麦乳/椰浆等植物蛋白饮料类产品的开发。另据公司 2021 年半年报,公司针对细分市场和客户群持续推出燕麦奶、椰浆等植物基系列产品。

根据多年深耕植脂末、咖啡及其他固体饮料领域的市场经验,公司采取了“直销为主、经销为辅”的销售模式——既能加强对直接客户的开发及对终端市场的把握,又能借助经销商的渠道降低交易成本、扩大市场覆盖面、节省运输及仓储成本。

公司直销客户最重要的包含食品制造业企业,奶茶、咖啡及烘焙等餐饮连锁店以及部分电商线上消费者等。

由于工业生产具有订单需求量大且供应连续性强等特点,客户多年来持续与公司保持直接合作关系;同时,餐饮连锁店等客户直接面向终端消费者,对饮料风味的差异化需求程度较高,公司凭借较强的研发实力,可以参与客户对饮料产品的开发,快速响应客户的定制化产品需求。

2021 年 1-9 月,餐饮连锁客户贡献了 9.50 亿元的营收,较上年同期增长 63.21%,贡献营收占直销营收的比例达到 68.16%;食品工业公司客户贡献了 4.03 亿元的营收,较上年同期增长 34.05%,贡献营收占直销营收的比例达到 28.92%。

公司现已建立较为完备的经销网络体系,2020 年年末公司有 406 家经销商,截至 2021 年 9 月末,公司合作的经销商数量达到 440 家,其中 2021 年第三季度就增加了 28 家。

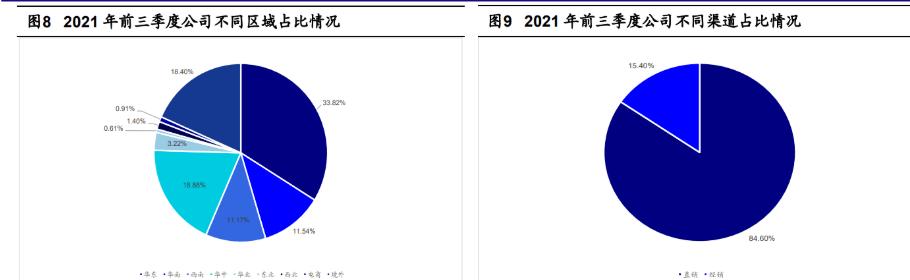

国内方面,公司结合自己地理区位及经营策略,建立了以华东、华南等消费集聚地为核心,并完善覆盖华北、西南、华中、东北、西北等七大区域的销售布局,同时设置了二十余处区域营销及服务分支机构,持续地进行市场开拓和客户服务;

国际贸易方面,企业成立国际贸易部门负责境外销售业务,并在新加坡设立了业务中心,形成了以新加坡为中心,辐射马来西亚、印度尼西亚等东南亚市场的销售布局,境外销售成为 公司重要的销售方向。

公司华东地区主要经营业务收入从 2017 年的 5.13 亿元增至 2019 年的 5.32 亿元,期间 CAGR 为 1.84%,同时在主要经营业务收入中平均占比为 32.87%。2021 年 1-9 月,华东地区出售的收益达到 5.57 亿元(YOY=42.35%),营收占比为 33.82%。此外,华东地区于2020年年底的经销商数量与2021年第三季度末的经销商数量一致,均为 123 个。

此外西南地区在 2021 年前三季度的出售的收益较去年同期增长 170.11%,增速较快,经销商数量从 2020 年年底的 34 个增至 2021 年第三季度末 的 38 个。

公司目前主要设有三大生产基地:苏州佳禾食品、南通佳之味食品、苏州金猫咖啡。

苏州佳禾食品主要生产粉末油脂制品,南通佳之味主要生产糖浆、粉末油脂,苏州金猫咖啡主要生产咖啡液、咖啡粉、咖啡豆、燕麦奶。

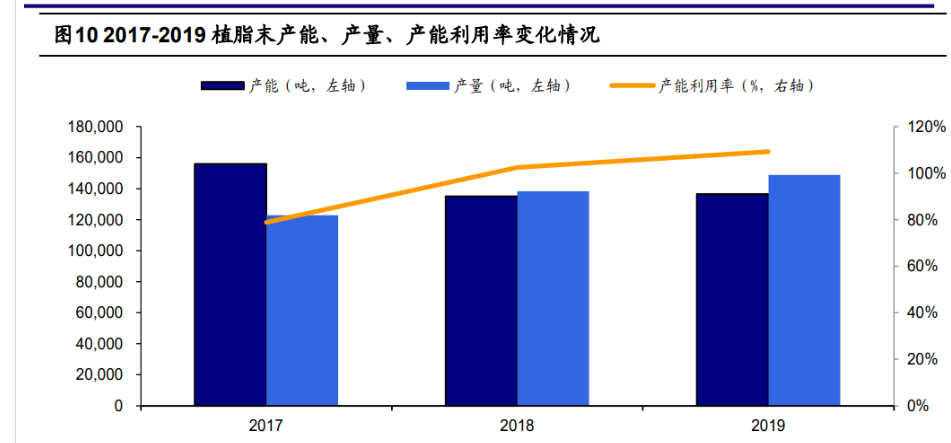

其中,植脂末产量从 2017 年的 12.29 万吨增至 2019 年的 14.89 万吨,平均产能利用率为 96.78%(备注:据公司信息,根据生产规划,公司于 2018 年 5 月分别对植脂末 1 号和 2 号喷雾干燥设备做技术改造,其中 2 号喷雾干燥设备于当年 9 月完工投入生产,1 号喷雾干燥设备于 2019年 2季度完工投入生产,停工期间相应植脂末产能予以扣减),2020 年下半年以来植脂末产品的产能利用率达到 100%左右。

据公司信息,南通佳之味作为募集资金投资项目“年产十二万吨植脂末生产基地建设项目”的实施主体,在建设完成后将主要是做经营植脂末产品的生产与销售业务。

该项目的实施将明显提高植脂末产能,解决植脂末产品的产能瓶颈,有利于公司巩固在行业内的领头羊,项目建成后可年产 12 万吨植脂末产品。

同时,通过实施“年产冻干咖啡 2160 吨项目”,提升公司咖啡产品档次及附加值,增强公司咖啡产品竞争力,该项目不增加现有咖啡总产能,但是有助于提升整体速溶咖啡产能利用率。

此外,为紧跟植脂乳化产品的市场需求,公司拟投资建设“年产十二万吨植脂乳化制品(含蛋白饮料、调制奶、植脂奶油、冰淇淋浆)智能生产线新建项目”,扩充植脂乳化产品产能。

我们认为公司植脂末业务产能利用率较高,募投项目的新产能布局和落地一方面有望进一步支撑公司未来几年的加快速度进行发展,逐步扩大市场占有率,另一方面也体现出公司对市场发展的充足信心。

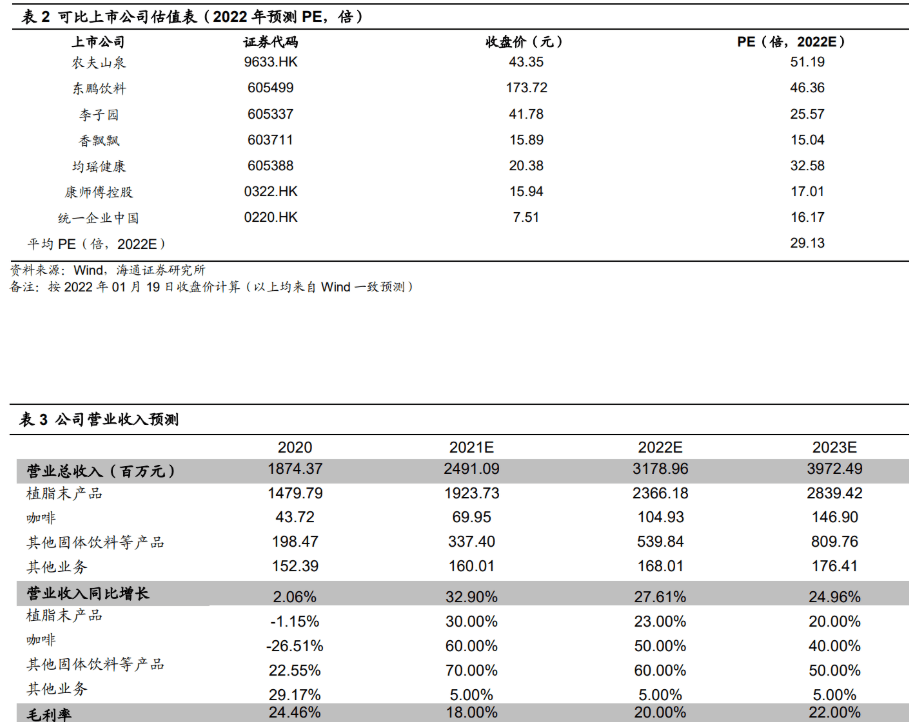

2016-2020 年收入复合增速为 4.32%,2021 年前三季度收入增速为 40.20%。参照于此,同时考虑到公司植脂末产品不断推出新品,募集资金投资项目“年产十二万吨植脂末生产基地建设项目”的实施,以及受益于下游现制茶饮行业的加快速度进行发展,我们给予公司本块业务 2021-2023 年 30.00%/23.00%/20.00%的收入增速预测。

2016-2020 年收入复合增速为 25.47%,2021 年前三季度收入增速为 87.04%。参照于此,同时考虑到咖啡行业整体保持比较高景气度,我们给予公司本块业务 2021-2023 年 60.00%/50.00%/40.00%的收入增速预测。

2016-2020 年收入复合增速为 38.99%,2021 年前三季度收入增速为 73.15%。参照于此,同时考虑到公司相关新产品的开发和植物奶行业的广阔市场空间,我们给予公司本块业务 2021-2023 年 70.00%/60.00%/50.00%的收入增速预测。

2020 年公司整体毛利率为 24.46%,2021 年上半年受到大宗原材料价格持续上涨、海运费用大面积上涨等因素影响,毛利率为 14.21%,较上年同期下滑 9.64pct。我们预计随未来随着大宗原材料价格、海运费用逐步企稳降低,公司毛利率水平将逐步恢复。我们给予公司整体毛利率 2021-2023 年 18.00%/20.00%/22.00%的预测。

(1)食品安全风险,(2)市场之间的竞争加剧,(3)新渠道、新市场拓展没有到达预期。

上一篇: 南通瑞翔6kta磷酸系锂离子电池正极资料项目喷雾干燥机设备收购

下一篇: 我图3D模型素材网

科技有限公司")